これまで2つの投資関連のシミュレーターを作成、公開した。

それぞれ単体でも便利だとは思うのだが、単発で終わってしまっては勿体無い。

そこで今回は、その二つを使った簡単な投資プラン計算を実践してみようと思う。

モデルケース

今回のプランニングにあたって、以下のモデルを利用したいと思う。

- 30歳

- 資産額:5,000,000円

- 引退後は厚生年金で月12万円が入る予定

- 引退後は月25万円ほどで生活したい

- 90歳で家族に1000万を残して大往生目標

上記はあくまで参考なので、以下はご自身のケースに当てはめて計算してみてほしい。

引退時に必要な金額を計算する

まず最初に引退時に必要な資産額を計算してみる。

計算には引退時必要金額シミュレーターを使ってみよう。

入力項目は以下。

- 取り崩し額→13万円 (25万円 – 厚生年金12万円)

- 取り崩し期間→90歳まで生きると仮定して25年

- 資産成長想定利回り→3%

- 取り崩し完了時(死亡時)資産残高→1000万円

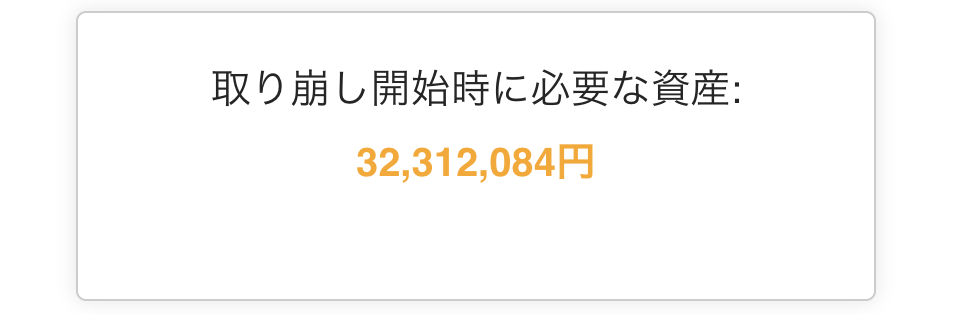

計算を実行して得られた資産額が以下。

つまり、このモデルケースの人の場合、65歳時点で3250万円ほどあれば、取り崩しと年金で計25万ほどを毎月使うことができ、さらには90時点で1000万円を残すことができることがわかった。

引退までの投資プランをシミュレーションする

65歳時点で必要な金額がわかったので、次は、65歳時点で3250万円を所有しているためには毎月どれだけ入金をしていく必要があるかをシミュレーションしてみよう。

シミュレーションには積み立てシミュレーターを使用する。

入力フォームに以下のように入力する。

- 積み立てを開始する年(西暦) →2026

- 積立開始時のあなたの年齢 →30歳

- 積立開始時の初期資産額→5,000,000円

- 積み立て金額(月額) →50,000円(仮)

- 想定年間利回り(%) →4%

- 積み立て期間(年) →35年

- 計算したい最高年齢 →70歳

今回は積立金額を求めたいので、一旦50,000円で仮置きして計算する。

計算で求められた65歳時点の資産額は以下のようになった。

月5万を35年間積み立てると、65歳時には6832万ほどになることがわかった。

複利の力は偉大なり

目標に対してかなりのオーバーになったので、月50000円の積み立てもいらないということだ。

積み立て額を調整して65歳時点で3270万くらいになる額を探してみよう。

いくつかの積み立て額で試してみた結果、積み立て額が13000円の場合、65歳時点で3295万円になることがわかった。

つまり、このモデルケースの人の場合、今から毎月13000円を積立投資すれば、65歳時点から毎月25万円の生活費を使い、90歳時点で家族に1000万円を残すことができることがわかった。

意外と少ない積立でも早くから始めればなんとかなるんだね

ちなみに、シミュレーションにおいて、積み立て額を30000円にして、積み立て期間を10年、つまり40歳以降は追加投資をしない場合でも、65歳時には3298万円の資産額になる計算結果となった。

これはいわゆるコーストFIREというやつで、老後資金を確保した後は追加投資をせず、給与収入を全て使うことができるというFIREのいちカテゴリーだ。

ちなみに今回の計算では、退職金を計算に入れていないため、実際はもっと少ない積立額で済むはずだ。

実際は、さまざまなライフイベントがあって、全ての期間でずっと入金をしつづけるのは難しいかもしれない。

だからこそ、早いうちに元本を積んでおくことが重要だということだ。

まとめ

さて、今回は本サイトで公開しているシミュレーターを使って簡単な資産運用プランを計算する方法を紹介した。

これからどのように資産運用していくにしろ、目安を持っておくことは重要だ。

ぜひ、本サイトのシミュレーターを活用してもらえれば幸いだ。